Mais uma vez a votação do projeto que torna o Supersimples mais abrangente foi adiada. O texto era prioridade na pauta do Senado, chegou a ser defendido na tribuna por sua relatora, a senadora Marta Suplicy (PMDB-SP), mas antes da votação ser aberta, uma nota técnica da Receita Federal chegou às mãos de alguns parlamentares. A nota mensurava o impacto da ampliação do Simples na arrecadação, uma renúncia de R$ 5 bilhões.

Diante do fato de última hora, o senador Ricardo Ferraço (PSDB-ES), na posição de líder de sua bancada, pediu mais tempo para analisar o projeto. A relatora Marta até tentou argumentar. “Ontem a Receita esteve conosco e disse que o impacto seria de R$ 2 bilhões. Por que estão falando em R$ 5 bilhões agora?”, questionou a senadora.

Não adiantou. Outros parlamentares acharam melhor ter um prazo maior para analisarem o impacto da proposta, e a votação acabou sendo reagendada para a próxima terça-feira, 21/06, como o primeiro item da pauta.

O projeto que amplia o Supersimples é um substitutivo de Marta ao PLC 125/2015, que veio da Câmara.

O substitutivo traz em seu texto que poderão ingressar no regime simplificado empresas com faturamento anual de até R$ 4,8 milhões (hoje o limite é R$ 3,6 milhões). Também foram promovidas mudanças na forma de tributação dessas empresas, que passa a ser mais progressiva. Se aprovadas, as regras entram em vigor em 2018.

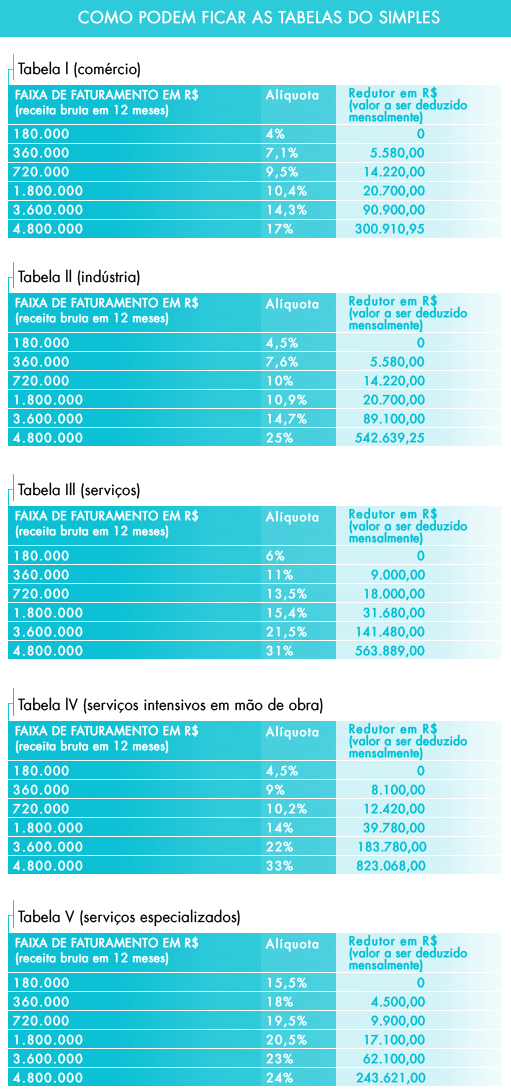

O ponto central da mudança no regime é a reformulação das tabelas do Simples. Atualmente elas são seis, e trazem 20 faixas de faturamento – até os R$ 3,6 milhões -, cada uma com uma alíquota específica.

Pelo texto do substitutivo, o novo Simples teria cinco tabelas, com seis faixas de faturamento – até os R$ 4,8 milhões -, também com suas respectivas alíquotas. Mas para tornar a transição entre as faixas mais suave, foi previsto um fator redutor para cada uma delas (veja as tabelas abaixo). Na prática, trata-se de um valor mensal deduzido pelas empresas.

Segundo a senadora Marta Suplicy, atualmente, quando uma empresa do Simples passa a faturar mais e migra de faixa, ela pode ter um acréscimo na alíquota que a tributa de até 36%.

O aumento é ainda mais significativo para uma empresa que estoura o limite de faturamento do Simples e precisa migrar para outro regime. Ao migrar para o Lucro Presumido, por exemplo, o aumento de tributação pode chegar a até 54% para uma empresa do comércio, a 40% para indústrias e a 35% para empresas de serviços.

Ao evitar esses solavancos tributários, dizem os defensores da proposta, as empresas podem crescer e mudar de faixa de tributação de uma maneira menos traumática. A ampliação do Simples vem sendo chamada de “Crescer sem Medo” pelo Sebrae.

Mas a ampliação do teto para o enquadramento e a progressividade das tabelas não agradou a todos.

Assim como a Receita Federal, os estados e municípios também se posicionaram contra a proposta pois temem perda de arrecadação.

Os governadores e prefeitos passaram a ser mais abertos ao projeto depois de alterações no texto que livraram o ICMS (estadual) e o ISS (municipal) do impacto da ampliação para R$ 4,8 milhões do teto do Simples. Na prática, o ICMS e o ISS continuarão sendo balizados pelo limite atual, de R$ 3,6 bilhões. “As empresas vão recolher por fora do Simples esses impostos”, disse Marta.

PARCELAMENTO

O substitutivo também define um novo prazo para os parcelamentos especiais de dívidas das empresas do Supersimples. Hoje esse prazo é de 60 meses, que pode ser ampliado para 120 meses caso a proposta que tramita no Senado seja aprovada.

Além disso, o texto prevê redução de multas e juros de pelo menos 90% para os Microempreendedores Individuais (MEIs) e de pelo menos 50% para as micro e pequenas empresas.

Atendendo a um pedido de estados e municípios, a proposta traz que as parcelas não poderão ser inferiores a 0,5% da receita bruta mensal da empresa, ou R$ 100, o que for maior. Além disso, será proibido o acúmulo de parcelamentos.

PAGA MENOS QUEM EMPREGA MAIS

A proposta em análise no Senado prevê o chamado Fator Emprego, uma regra que privilegia os empreendimentos com maior potencial para a geração de empregos. Essas empresas podem ser inclusas nas tabelas que têm alíquotas menores. Para tanto, é necessário que a micro ou pequena empresa invista pelo menos 22,5% da receita bruta anual com a folha de salários.

Dentro desse contexto, o substitutivo abriu o Supersimples para atividades que têm crescido e gerado emprego recentemente, mas que hoje são impedidas de entrar no regime simplificado. Esse é o caso de microcervejarias, vinícolas, produtores de licores e destilarias.

O texto da proposta, no entanto, estipula que esses produtores deverão obrigatoriamente ser registrados no Ministério da Agricultura, e obedecer também à regulamentação da Anvisa e da Receita Federal.

CRÉDITO

O substitutivo também fala na criação de uma nova figura jurídica, a Empresa Simples de Crédito (ESC), que teria o papel de expandir a oferta de financiamentos para as micro e pequenas empresas, suprindo lacunas deixadas pelos bancos.

Pela proposta, a ESC poderá atuar com capital próprio. Não seria permitido, por exemplo, que captasse recurso junto a bancos para depois emprestar a terceiros.

O campo de atuação da ESC estaria limitado ao município onde está instalada e a única remuneração seria a taxa de juros fixada sobre o valor emprestado. A cobrança de qualquer encargo ou tarifa é proibida.

Por outro lado, essas empresas de crédito poderiam adotar o instituto da alienação fiduciária. Isso abriria a possibilidade da ESC, por exemplo, se apropriar de bens financiados pelo devedor como garantia.

MEI